事業承継とは 事業承継を検討する手順 生命保険を活用しない4大理由

生命保険を活用するメリット 自社株の何が問題なのか?

なぜ今、真剣に考える必要があるのか? 選ばれる3つの理由

- 銀行に相談したら弱みを握られそうで不安だ

- 付き合いの長い税理士に相談するのがいいとは思う

が、自分の財産を知られるのはちょっと嫌な気がする - 事業承継ってひと言でいうけれど広すぎて何から手を付けたらいいのか分からない

- 大切なことだとは分かっているけれど・・・

- 正直自分が亡くなった後の事まで考えるのは少し面倒だ

- 後継者の育成

- 組織作り

- 自社株の移行

- お客様に迷惑を掛けない

- 従業員が納得する引継ぎ

- 相続税の対策

様々な事が思い浮かぶかと思います。

事業承継について少し整理したいと思います。

事業承継とは・・・

会社を永続させていくために『人(後継者)や物(経営権)・組織を次の世代にバトンタッチしていく作業』です。私たちは、大きく分けると、2つに分けることが出来ると考えています。

人(後継者)

◆後継者育成・・・いわゆるトップ(マネジメント)の育成です

◆組織構築・・・会社は成熟してくると会社は組織力が重要になります

物(経営権)

◆株式会社の経営権は株主にあります。ゆえに、経営権移転の為の自社株対策が必要になってきます。

例えば、既に後継者が決まっていて、少しずつ自社株を後継者へ譲渡されている方もいらっしゃるでしょう。

一方で、「本業の成長が最優先」、「後継者がなかなか決まらなかった」、「持ち株会社制など様々なパターンを検討中」などの理由から、自社株の具体的対策まで考えていないという経営者も少なからずいらっしゃいます。

多くの経営者が認識されている通り、自社株対策は人材育成等の構築よりは短い時間で解決できますが、それでもそれ相応の時間(少なくとも数年単位)がかかります。

そして、自社株を譲渡するとなると、さらに何十年という時間が必要となります。

しかし、自社株は金額算出することが出来、尚且つ、評価をある程度コントロールすることが出来ます。そういう点では、人材育成よりも計画と対策を立て易いといえます。

いずれにせよ、計画を立て、早く実行するにこしたことはありません。

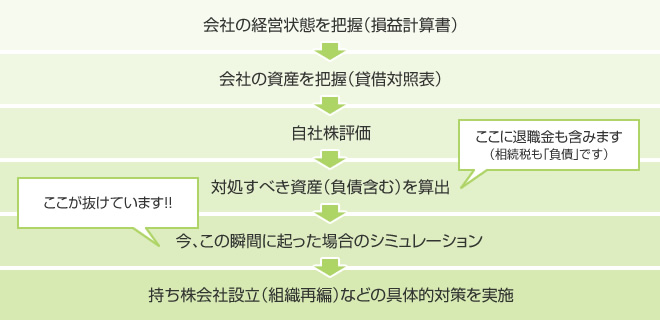

一般的に、事業承継を検討する手順は・・・

書き出すだけならばたったの6行ですが、

実際に対策を打つ為には、業務の合間に社内の各部署や銀行・税理士などとの打合せを同時進行させる必要があります。

どんなに短くても数か月。通常は数年単位で準備と具体的な対策を打っていきます。

そんな中、多くの経営者が「1番最初に採用している」具体的な対策のひとつに

「法人保険の活用」があります。

一方で、「相続・事業承継」対策目的の法人保険を加入しないまま何年もの間、対策を検討されているだけの会社が多いのも事実です。

オール・ワンが選ばれる3つの理由

- 30~40代の金融業界第一線で活躍する士業との提携、強力なネットワーク

- 創業16年の実績と法人リスクコンサル1000社以上の経験値

- 生命保険・損害保険という垣根を超えた俯瞰的リスク対策のご提案

私たちは・・・

「元気な中小企業を増やし、日本の未来を明るくする」

をミッションに掲げ、法人リスク対策の専門家として、スムーズな経営権(自社株)の移転「相続・事業承継」をサポートしています。

当社にご相談いただいたお客様は・・・

ホっとひと安心した

相続・事業承継における金銭的不安を解消出来きた

人材育成に集中する環境を作ることが出来た

事業リスクを一元管理出来た

といった、お声を頂いております。

相続・事業承継をご検討されている方、

相続・事業承継において不安なことがいくつかある方、 »

すぐにご相談をご希望される方はこちらへ

相続・事業承継で、生命保険を活用しない4大理由

- 「1」・・・生命保険は既に十分加入している

- 「2」・・・生命保険が嫌い

- 「3」・・・自分に万が一があるとは思っていない

- 「4」・・・病気で加入できない

「1」既に十分加入している

「相続税対策・事業承継準備資金」を含む金額を、死亡退職金として計算された上で加入されているのであれば、問題ありません。

ですが・・・

保険会社や代理店から、何となく言われるままに加入していたり、節税目的のためだけに、商品に加入しているのであれば、再考する価値はあると考えています。

「節税」「事業保障」「相続・事業承継」対策とでは、全て目的が違いますので、加入すべき商品が違います。

まずは、現在加入している保険を目的別に整理し、分析してみる事をお勧めします。

「2」生命保険が嫌い

「相続・事業承継」対策を考える際に、好き嫌いで判断する事はお勧めしませんが、嫌いな事をすることはストレスも溜まりますので、無理に加入はお勧めしません。しかし、会社の存続や残された家族に関わることですので、検討してみる価値はあると考えています。

「3」自分に万が一があるとは思っていない

タイミングは人それぞれ違いますが、必ずその時は訪れます。

誰もがその時が来ることを望んではいませんが、「相続・事業承継」について対策を打つならば、

考えざるを得ない避けられないことです。

「4」病気で加入できない

確かに生命保険には、加入できない病気はあります。一方で、全ての保険会社が同じ結論を出すわけではありませんので、私たち専門家に、一度、相談することをお勧めします。加入できる場合もあります。

生命保険を活用するメリットは?・・・

- 保障性 ・・・ 死亡保障を確保することが出来ます

- 換金性 ・・・ ※1「解約返戻金」や ※2「契約者貸付制度」があります

- 損金性 ・・・ 利益の圧縮効果があります

保障性について

生命保険ですから、当然、死亡保障がセットされています。 在職中に万が一のことが発生した場合・・・

- 死亡保険金を使って「借入金の返済」に充てることが出来る

- 死亡保険金を使って「ご自身の死亡退職金」に充てることが出来る

- 死亡退職金が「相続税の納税資金」の原資の一部となる

などのメリットがあります。

換金性について

生命保険には多くの場合※1「解約返戻金」があります。

もし、ある程度勇退時期が決まっていらっしゃるのであれば、この生命保険の解約返戻金をご自身の退職金の一部に充てることが出来ます。また、勇退時期までに緊急な資金が必要になれば※2「契約者貸付制度」を利用することによって、急場の資金を確保することもできます。

※1「解約返戻金」

生命保険契約者が中途で保険契約を解約した場合に、保険会社から払い戻されるお金

※2「契約者貸付制度」

契約している生命保険の解約返戻金を担保に、生命保険会社からお金を借りる制度。借りる

ことが出来る金額は通常、解約返戻金額の70~90%の範囲内となっており、生命保険会社

や生命保険の種類によって異なります。

「契約者貸付制度」とは、お金を借りることですから、借りたお金を返済するだけでなく利子分も返済しなければなりません。貸付利率は生命保険契約の時期などにより異なります。一般的には、、契約時の予定利率に1%~2%を上乗せされます。

具体的にご検討される場合は、加入されている保険会社へご相談下さい。

損金性について

生命保険は、全額損金処理や1/2損金処理・1/4損金処理等の商品があります。

この税制を活用することによって、利益をある程度コントロールすることが出来ます。利益をコントロールすることは、「自社株の評価」において非常に重要な要素となります。

自社株の何が問題なのか?

- 換金性が極めて低い

- オーナー企業だと発行株式数が多くない為、1株が経営権に影響を及ぼす可能性が高い

- 換金性が低いのに評価は時価評価であり、比較的高く評価される

換金性は低いのに時価評価され、相続時までに対策を取らないと思わぬ人間に経営権が移ってしまう可能性があり、スムーズな事業承継を行う上で非常に大きな問題を潜在化しています。

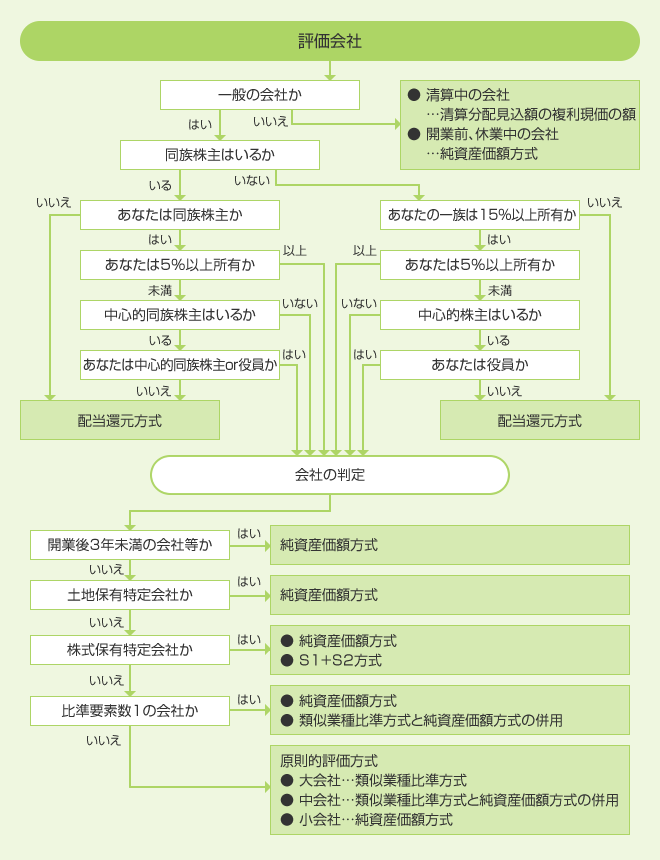

では、自社株はどのように計算されるのでしょうか?

「自社株の評価とは???」

事業承継の検討を始めると必ず出てくるキーワードに「自社株の評価」があります。

この「自社株の評価」とは、どのようなことでしょうか?

ひと言でいうと・・・

「自社株評価=会社の金銭的価値」

という事になります。

会社規模の判定

会社規模は、具体的には次のように判定します。

| 規模区分 | 区分の内容 | 総資産価額(帳簿価額によって計算した金額)及び従業員数 | 直前期末以前1年間における取引金額 | |

|---|---|---|---|---|

| 大会社 | 従業員数が 100人以上の会社又は右のいずれかに該当する会社 |

卸売業 | 20億円以上(従業員数が50人以下の会社を除く) | 80億円以上 |

| 小売・サービス業 | 10億円以上(従業員数が50人以下の会社を除く) | 20億円以上 | ||

| 卸売業、小売・サービス業以外 | 10億円以上(従業員数が50人以下の会社を除く) | 20億円以上 | ||

| 中会社 | 従業員数が 100人未満の会社で右のいずれかに該当する会社(大会社に該当する場合を除く) |

卸売業 | 7,000万円以上(従業員数が5人以下の会社を除く) | 2億円以上80億円未満 |

| 小売・サービス業 | 4,000万円以上(従業員数が5人以下の会社を除く) | 6,000万円以上20億円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円以上(従業員数が5人以下の会社を除く) | 8,000万円以上20億円未満 | ||

| 小会社 | 従業員数が 100人未満の会社で右のいずれにも該当する会社 |

卸売業 | 7,000万円未満又は従業員数が5人以下 | 2億円未満 |

| 小売・サービス業 | 4,000万円未満又は従業員数が5人以下 | 6,000万円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円未満又は従業員数が5人以下 | 8,000万円未満 | ||

(類似業種比準価額)

180 前項の類似業種比準価額は、類似業種の株価並びに1株当たりの配当金額、年利益金額及び純資産価額(帳簿価額によって計算した金額)を基とし、次の算式によって計算した金額とする。この場合において、評価会社の直前期末における資本金等の額(法人税法第2条((定義))第16号に規定する資本金等の額をいう。以下同じ。)を直前期末における発行済株式数(自己株式(会社法第113条第4項に規定する自己株式をいう。以下同じ。)を有する場合には、当該自己株式の数を控除した株式数。以下同じ。)で除した金額(以下「1株当たりの資本金等の額」という。)が50円以外の金額であるときは、その計算した金額に、1株当たりの資本金等の額の50円に対する倍数を乗じて計算した金額とする。(昭44直資3-20・昭47直資3-16・昭58直評5外・平12課評2-4外・平18課評2-27外・平20課評2-5外改正)

(1)上記算式中の「A」、「Ⓑ」、「Ⓒ」、「Ⓓ」、「B」、「C」及び「D」は、それぞれ次による。

「A」=類似業種の株価

「Ⓑ」=評価会社の1株当たりの配当金額

「Ⓒ」=評価会社の1株当たりの利益金額

「Ⓓ」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

「B」=課税時期の属する年の類似業種の1株当たりの配当金額

「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

(注) 類似業種比準価額の計算に当たっては、 、 及び の金額は183≪評価会社の1株当たりの配当金額等の計算≫により1株当たりの資本金等の額を50円とした場合の金額として計算することに留意する。(2)上記算式中の「0.7」は、178≪取引相場のない株式の評価上の区分≫に定める中会社の株式を評価する場合には「0.6」、同項に定める小会社の株式を評価する場合には「0.5」とする。

(類似業種)

181 前項の類似業種は、大分類、中分類及び小分類に区分して別に定める業種(以下「業種目」という。)のうち、評価会社の事業が該当する業種目とし、その業種目が小分類に区分されているものにあっては小分類による業種目、小分類に区分されていない中分類のものにあっては中分類の業種目による。ただし、納税義務者の選択により、類似業種が小分類による業種目にあってはその業種目の属する中分類の業種目、類似業種が中分類による業種目にあってはその業種目の属する大分類の業種目を、それぞれ類似業種とすることができる。(昭58直評5外改正)

(国税庁ホームページ抜粋)

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/08/03.htm

自社株の移転

自社株の評価が仮に1億円と評価された場合・・・

- 生前贈与を有効に活用する場合・・・譲渡完了まで90年(1億円÷110万円≒90年)

- 一括贈与する場合・・・・贈与税(55%)

- 売買する場合・・・一億円の現金が必要

- 相続発生時に対処する場合・・・評価は変動します。納税資金に流動性が求められます。

・・・思わぬ人間が経営権を持つ可能性もあります。

この様に、自社株対策はスムーズな事業承継のみならず「相続」にも大きな影響を及ぼします。

それでは、自社株はどのタイミングで後継者に移転するのが良いのでしょうか?自社株の評価が一番低くなるタイミングは、「赤字」の決算期です。ですから、リーマンショックは最高の株譲渡のタイミングでした。かといって、リーマンショックをもう一度望む社長など、いるわけないですよね。

ここで、非常に使い勝手が良い商品が生命保険なのです。

生命保険には

- 損金性があります

- 保障があります

- 換金性があります

この生命保険の特性を知ることによって、計画的に利益をコントロールし、株式評価を下げることが可能になります。

さらに、

保障(他のどの金融商品よりもレバレッジが効いています)があります。

どういうことかといいますと、

どんなに利益を圧縮しても、計画的に株式譲渡しても、持ち株会社設立の準備をしても、亡くなるリスクは平等です。

どんなに健康に気を付けても、どんなに安全運転しても、どんなに運動しても、です。

これだけは、公平ではなく平等です。

「万が一」というリスクを考慮した上で、全ての対策を検討・実行する必要があります。

第一優先順位は「死亡リスクへの対策の実行」です

相続・事業承継を考える時期

ここまで相続・事業承継を検討するにあたって、生命保険の活用はとても重要なポイントであるとご理解いただいかかと思います。

しかし・・・

もっと重要な統計データがあります。

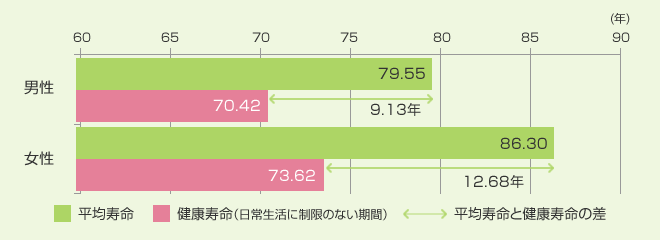

「あなたは、何歳まで健康に自信がありますか?」

厚生労働省のデータによると・・・

男性の健康寿命は70.42歳です。

(厚生労働省ホームページ抜粋)

<厚生労働省「健康日本21(第2次)の推進に関する参考資料」(平成24年7月)>

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/kenkou/kenkounippon21.html

注:平均寿命は厚生労働省「平成22年完全生命表」、

健康寿命は厚生労働科学研究費補助金「健康寿命における将来予測と生活習慣病対策の費用対効果に関する研究」

※平均寿命・・・0才の平均余命

※平均余命・・・ある年齢の人々が、その後何年生きられるかという期待値のこと

※健康寿命・・・日常的に介護を必要としないで、自立した生活ができる生存期間のこと

厚生労働省の2014年発表の調査で男性の平均寿命が初めて80歳を超えました。

団塊の世代が本格的に老齢世代に突入していく中で、日本は超高齢化社会に突入していこうとしています。

相続・事業承継をご検討されている方、

相続・事業承継において不安なことがいくつかある方、 »

すぐにご相談をご希望される方はこちらへ

なぜ今、相続・事業承継を真剣に考える必要があるのか?

「60歳」・・・経営者として、心身共に最も充実した時期を迎えていることでしょう。

一方でそろそろ次の世代へのバトンタッチの準備を始めようと考え始めているのではないでしょうか?

「65歳くらいには勇退して息子に後を継がせて、70歳くらいから悠々自適な生活を送りたい」

残念ながらその淡い期待は、厳しい現実に直面することでしょう。

平成24年の厚生労働省の統計によると、男性が日常生活に制限のない健康寿命は70.42歳です。70歳で隠居したとしても統計上、あなたが心身ともに健康でいられる期間は、0年間です。

そうです、既に「自宅と病院を行き来する生活」「おいしいものも食事制限で食べられない」「旅行も渡航先の制限がある」

そんな生活になっている可能性が非常に高いのです。

実際、16年間の保険セールスの経験でも60歳を超えた辺りからの薬の服用率はビックリするほどの高さです。

実は・・・

「高血圧」「痛風」「高血糖」なんだ、という告白・・・

統計データによると、あなたに残された時間はごくわずかなのです。

人の「死」は、平等に訪れます。同時に、健康でいれる時間が刻々と過ぎているいるのも現実です。

- 既に十分加入しているから不要だ

- 生命保険なんて嫌いだから不要だ

- そもそも自分が死ぬとは思っていないから不要だ

- 病気なので加入できないから仕方がない

と思っている経営者様へ

現実はとても厳しいです。

いざ、生命保険に加入しようとしても加入出来ない経営者様に少なからず接してきました。

当社は、この経験から全ての経営者様に「相続・事業承継」のご提案をさせて頂いております。

お蔭さまで、多くの経営者様から、

ホっとひと安心した

相続・事業承継における金銭的不安を解消出来ました

人材育成に集中することが出来ました

事業リスクを一元管理出来ました

半信半疑だったが相談してみて良かった

といった感想と多くの感謝のお言葉を頂いております。

オール・ワンが選ばれる3つの理由

- 30~40代の金融業界第一線で活躍する士業との提携、強力なネットワーク

- 創業16年の実績と法人リスクコンサル1000社以上の経験値

- 生命保険・損害保険という垣根を超えた俯瞰的リスク対策のご提案

相続・事業承継をご検討されている方、

相続・事業承継において不安なことがいくつかある方、 »

すぐにご相談をご希望される方はこちらへ

相続・事業承継を検討する際に、まず生命保険を活用すべき理由とは?

- いつまでも健康である保証はない

- 計画的株式移転の原資を確保できる

- 対策を検討するのに数年の時間が必要(死亡保障確保)

- 自社株の評価を圧縮できる

対策を考えている間に「病気」になってしまったら?

「万が一」のことがあったら?

事業をスムーズにバトンタッチするという事は、最悪の状況を把握する事が極めて需要です。

60歳・・・・

「そろそろ、真剣に事業承継を考えるか・・・」ではなく、

「いよいよ準備する時が来た」です。

しっかりとした事業承継をする為に、まず「万が一の保障」と同時に「相続税対策」の準備をしましょう。そうすれば、より効果的で納得のいく対策をすることが出来ます。

まずは専門家チームへご相談下さい。

![]()

相続・事業承継をご検討されている方はこちらへ(初回相談無料)