そもそも節税とは

生命保険が活用される2つの理由とは

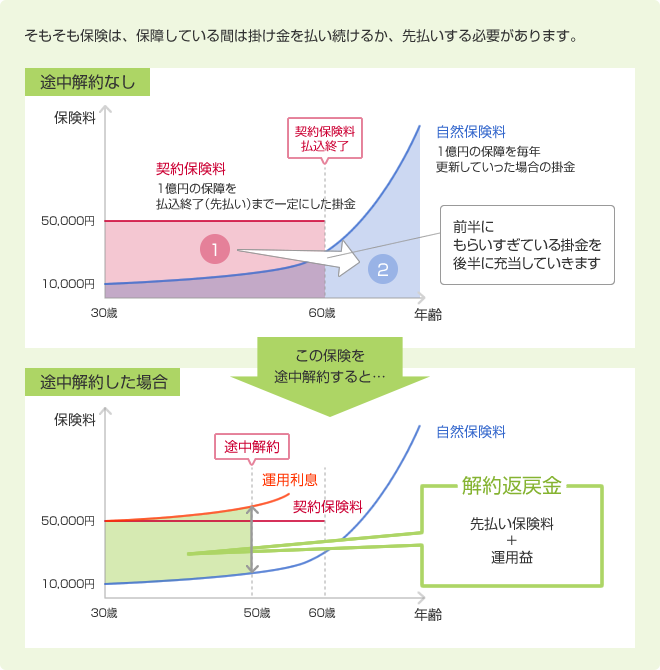

解約返戻金とは

日本の法人税は本当に高い?

総括します

「解約返戻金が戻ってきてものすごく助かった」

「一週間足らずで現金化できるなんて思わなかった」

「ちょっと無理して掛けておいて本当に良かった」

「迅速な対応ありがとう」

本当にたくさんの感謝のお言葉を頂きました。

私は保険を通してお客様の会社のお役に立てているという自負がありました。

ですが、解約返戻金がそれ程お役に立つなんて考えたこともありませんでした。

会社にとって、「現金」というものはとても大切な資産だと思い知りました。

私はこの経験以降、「保障」としての役割を果たす生命保険と、素早く現金化できる「金融資産」としての役割を果たす生命保険に、大きな価値を再認識しました。

さらに、税務処理上の「損金処理」を活用することによって、保障を得ながら、会社の実質的キャッシュフローを強化し、且つ損金処理可能なことが、生命保険の大きな魅力だと気付きました。

この「損金処理が可能」でありながら、「解約返戻金」があることが、生命保険で節税できると言われる由縁です。

そもそも節税とは?

「節税」とは、税法の想定する範囲内で税負担を減少させることです。 「 偽りやその他不正な行為」により納税を免れる脱税は犯罪行為ですから、「節税」と「脱税」とは完全に区別さるものです。

もしあなたが、「節税」を検討されるとするならば・・・

- 中小企業倒産防止共済の活用

- 中小企業退職金共済の活用

- 30万円未満の一括減価償却資産の購入

- 固定資産の廃棄

- 不良在庫の見直し

- 決算賞与の支給

- 生命保険の活用

- 損害保険の活用

- 社員旅行

- 高級車の購入

- etc.

さまざまな対策が浮かんでくるかと思います。

そんな中で、生命保険を活用した「節税」が、よく活用される理由とは何でしょうか?

生命保険が活用される2つの理由とは?

1 合理性

生命保険は死亡保障や解約返戻金、税法などの明確なルールが決まっています。

| 税制 | 生命保険の商品は国税局通達のルールに則って明確になっています。 (国税庁参照 https://www.nta.go.jp/taxanswer/hojin/houji310.htm) |

|---|---|

| 保障性 | 保険ですので当然保障がついてきます。 |

| 解約返戻金 | ほとんどの商品が契約時に解約返戻金額が確定しています。 (全ての商品が確定しているわけではありません。具体的シミュレーションをご要望の方はお問合せフォームよりご連絡下さい。) |

2 換金性

貯蓄性の商品は、契約時に解約返戻金額が確定しています。

| 解約 | 解約請求の手続きから約1週間で現金化されます。 |

|---|---|

| 契約者貸付制度 | こちらも解約と同スケジュールで現金化されます。 |

※一部商品には解約返戻金のない商品や解約返戻金が変動する商品がございます。

特に解約に伴い発生する解約返戻金(または契約者貸付制度)は、緊急時の資金にもなる為、このタイプの生命保険は、多くの会社で活用されています。

では、解約返戻金とは一体どのようなものなのでしょうか?

解約返戻金とは・・・

「あなたが先に払っていた保険料(掛金)に、利息をつけて保険会社がお返しするもの」ですから、保険会社が何か特別な運用をしているわけでも、マジックを使っているわけでもございません。

![]()

この解約返戻金がある商品を上手に活用することによって、「節税」どころか・・・無料(0円)で保障が購入できるかも知れません!!

例えば...

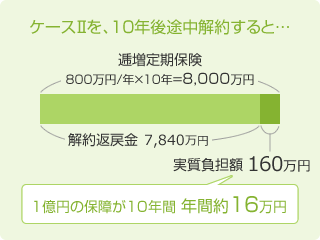

あなたが「10年間位は1億円の保障が必要だ」と考えていたとします。

60歳で10年間1億円の保障を購入(加入)すると・・・

-

ケースⅠ

定期保険

80万円/年×10年=800万円(全額損金) -

ケースⅡ

逓増定期保険

800万円/年×10年=8,000万円(1/2損金)

※保険会社の商品や性別・年齢によって保険料は変わります。

より具体的なシミュレーションを希望される方はお問合せフォームよりご連絡下さい。

「年間800万円なんて保険にかけられるか!!」とおっしゃる方もいらっしゃるかと思います

が・・・ここはひとまず、最後までお付き合い下さい。

思い出して下さい。

「解約返戻金」というキーワードを!

そう、ケースⅠの商品は10年後の解約返戻金は無い(0円)です。(いわゆる「掛捨て」の保険です。)

ケースⅡの場合

では、ケースⅡの商品は・・・

10年後の解約返戻金は98%(7,840万円)

・・・という事は、8,000万円-7,840万円=160万円(実質負担額です)

そうです。1億円の保障が10年間160万円で購入できるのです。

なんと!!!

年間約16万円です。

さ・ら・に

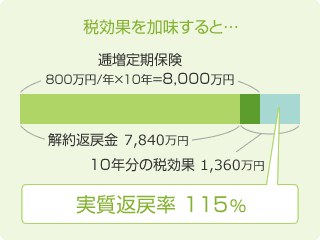

税効果を加味すると

保険料400万円(年間保険料800万円の1/2が損金計上)×0.34(税率)×10年間=1,360万円(10年分の税効果)

税効果を加味した解約返戻金を実質返戻金額と言います。

実質返戻金額=解約返戻金+税効果分保険料7,840万+1,360万=9,200万

そして、税効果を加味した解約返戻率を、実質返戻率と言います。

実質返戻率=実質返戻金額÷総払込保険料×100

9,200万÷8,000万×100=115%

という訳で、実質的には総支払保険料以上の金額が戻ってくるという結果になります。

この様に法人保険は、税制をうまく活用することにより会社のキャッシュフローを強化する事が出来ます。

ケースⅡを採用するメリット・デメリット

メリット・デメリットは、立場や考え方によってどちらにも解釈できますので、一般的によく頂くお客様の声をまとめてみました。

メリット

- 保険料(掛金)の1/2を損金処理できます(400万円が損金です) → 節税ができます

- 10年後のキャッシュを7,840万円分確保できます → 計画的に資金の準備ができます

- 1億円の保障が16万円/年で買えます

→ 単純に掛捨ての保険に加入するより実質的には格段に安いです

デメリット

- 保険料(掛金)の1/2を損金処理しなくてはいけない

→ 利益が出ていない場合はデメリットでもあります - 保険料(掛金)が掛捨てタイプの商品より高額

→ 貯蓄されているとはいえ、掛捨てタイプの商品と比較すれば高額になります - 毎年保険料の支払いが発生する

→ 保険料として(貯蓄はされていますが)のキャッシュアウトが一定期間継続します

必死に稼いで、やっとの思いで出したこの利益・・・

少しの利益を必死に積み上げて出した汗と血の結晶であるこの利益

「合法的に節税したい!」

との考えをお持ち頂けたあなたは、

生命保険を活用すればもう安心!!

これから一杯稼いで生命保険をガンガン活用するぞ~!

と思っていませんか?

ここからが、あなたへの大変重要なお知らせです!!!

![]()

これは、生命保険に限ったことではありませんが、生命保険の税務処理は、まず契約時(入口)に損金処理もしくは資産計上します。そして、解約時(出口)に解約返戻金をもう一度、税務処理する必要があります。

具体的に整理しますと、

年間保険料:800万円(1/2損金処理)、10年後の解約返戻金:7,840万円の場合

| 現金 | 7,840万円 | 雑収入 | 3,840万円 |

|---|---|---|---|

| 積立保険料 | 4,000万円 |

保険料:400万円(損金計上)×10年

積立保険料:400万円(資産計上)×10年

…

10年後解約返戻金:7,840万円

※(雑収入は)益金計上し、解約時の決算が黒字であれば納税対象となります。

何の対策も立てないと、(雑収入)3,840万円×0.34(税率)=1,305万円

この金額を納税することになり、結果として(10年分の税効果 1,360万円-1,305万円=55万円)の節税にしかなりません。

事業計画(資金計画)が最も重要です

上記のように、保険に加入するだけだと、課税を繰延しているだけなのです。

加入時にこれで安心だとなるのではなく、計画的な事業計画(資金計画)が最も重要になり、キャッシュアウト(事業投資など)する時期に、キャッシュイン(解約)することが大切です。

例えば、

- ご自身の退職時期と退職金額を計画する

- 従業員の年齢に偏りがある場合、その従業員の退職時期(キャッシュアウト時期)をシミュレーションする

- 設備投資の投資金額と解約時期をリンクさせる

- 新規事業の資金計画と解約時期をリンクさせる

- 人材採用計画と解約時期をリンクさせる

- etc.

このことから、生命保険を活用する最も重要なポイントは、「入口」と「出口」をしっかりシミュレーションした上で、効果的な保険商品を活用するという事です。(その他の金融商品を活用する場合も同様です。)

当社は、お客様(必要であれば御社顧問税理士様も含め)と上記の点について、様々なシミュレーションを行った上で、御社の事業計画に沿った最適な解決策を、多くの金融商品の中から選択し、ご提案させて頂きます。

「財務面から中小企業をサポートをする」というミッションのもと

当社のお客様は...

- 事業計画(資金計画)にリンクさせた金融商品を活用されています

- 当社事務専門スタッフがお客様と保険代理店との連携をスムーズに行います

- 保険業歴16年以上のエキスパートがシミュレーションのお手伝いをします

- 当社は16年以上の実績を誇る経営者・事業主専門のFPコンサルティング会社です

もしあなたが、生命保険(金融商品)等をうまく活用しようとするならば、当社のような会社をご活用下さい。

生命保険は、会社を守り発展させていく上で、非常に多くの手助けをしてくれる金融商品です。

個別の活用方法についてのご相談は、下記からお問合せ下さい。

ご相談はこちら(初回相談無料)

残念なお知らせです。

こんなに多くの活用方法がある生命保険ですが、

全ての会社様が活用できるわけではありません。

なぜなら、生命保険は誰でもが活用できる商品ではないからです。

例えば、保険に加入される方が・・・

- がんを患っていらっしゃる方

- 現在、入院中されている方

- 重い糖尿病の方

- etc.

上記に当てはまるような方は、残念ながら生命保険に加入することが出来ません。

少しでも生命保険を活用しようと考えているのであれば、今すぐ(あなたが)健康なうちに行動して下さい。

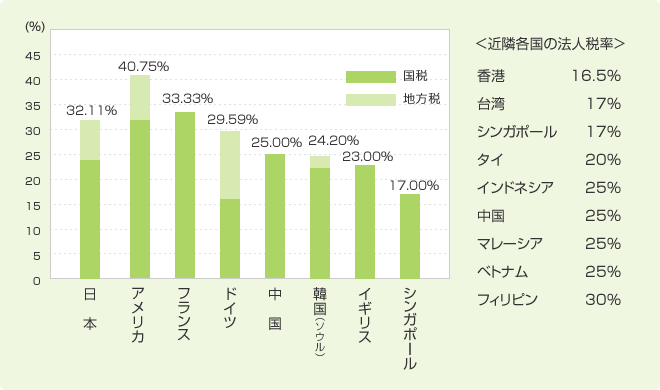

日本の法人税は本当に高い?

納税は会社の重要な社会的責任の一つであることは間違いありません。

ただ、国際競争に晒されている昨今の日本経済を踏まえると、周辺ライバル国の状況も知っておく必要があると思いませんか?

国・地方合わせた法人税率の国際比較

» 財務省ホームページより引用

http://www.mof.go.jp/tax_policy/summary/corporation/084.gif

近隣各国の法人税率は下記の通りです。

香港16.5% 台湾17% シンガポール17% タイ20% インドネシア25% 中国25% マレーシア25% ベトナム25% フィリピン30%

» 国土交通省の国別地域情報より引用

http://www.mlit.go.jp/totikensangyo/kokusai/kensetsu_database/index.html

確かに納税も大切な要素の一つだと思いますが、一方で、一企業として国際競争を生き抜いていくためには、様々な自己防衛をしていくことも大切なことだと私たちは考えています。

総括します・・・

税金の真実

- 今の税率(32%)であれば、元旦から4月末まで、あなたは納税のためだけに働いています。

- 近隣各国との企業間競争に大きな影響を及ぼす可能性があります。

節税とは?

- 「節税」とは、ルールにのっとった合法的な対策です。

- 「節税」と「脱税」は全く別物です。

- 「入口」と「出口」の考え方が大切です。

保険のメリット

- 解約返戻金が現金で確保できるので、数年後の資金(事業)計画が立てやすいです。

- 死亡保障が、実質0円で買える可能性があります。

保険のデメリット

- 解約するまで毎年保険料を支払う必要があります。

- 1~3年は、解約返戻率が低いです。

私たちは、様々な角度から中小企業をサポートさせて頂いている金融エキスパートです。生命保険を活用した効果的な「節税」をご検討の方は、今すぐご相談下さい。

![]()

あなたの『節税』の悩みをご相談下さい(初回相談無料)